Private Altersvorsorge verständlich erklärt

Private Altersvorsorge verstehen und richtig planen

Die gesetzliche Rente reicht für viele Menschen später nur als Grundlage. Deshalb wird private Altersvorsorge immer wichtiger, wenn du deine Rentenlücke verkleinern, Vermögen aufbauen und langfristig finanziell freier bleiben möchtest. Versicheralles hilft dir dabei, deine Möglichkeiten verständlich einzuordnen und die passende Beratung zu finden.

Verständlich · langfristig · individuell · zukunftsorientiert

Die passende Altersvorsorge hängt immer von Alter, Einkommen, Zielen und deiner persönlichen Situation ab.

Rentenlücke verstehen

Vermögen aufbauen

Langfristig planen

Kostenlose Beratung

Was ist private Altersvorsorge?

Private Altersvorsorge bedeutet, dass du zusätzlich zur gesetzlichen Rente eigenes Vermögen für später aufbaust. Dadurch kannst du deine Rentenlücke verkleinern und langfristig mehr finanzielle Freiheit erreichen. Wichtig ist, dass deine Vorsorge zu deinem Einkommen, deinem Alter, deinen Zielen und deiner Risikobereitschaft passt.

Rentenlücke schließen

Die gesetzliche Rente reicht später nur als Grundlage. Private Altersvorsorge hilft, die Lücke zwischen Einkommen und tatsächlicher Rente zu verkleinern.

Vermögen aufbauen

Durch regelmäßige Beiträge kannst du langfristig Kapital aufbauen. Je früher du startest, desto stärker kann der Faktor Zeit für dich arbeiten und lohnt sich.

Zukunft planen

Private Altersvorsorge hilft dir, deine finanziellen Ziele klarer zu planen. Dazu gehören Ruhestand, Sicherheit, Flexibilität und mehr Freiheit im späteren Leben.

Je früher du deine private Altersvorsorge passend planst, desto besser kannst du deine Rentenlücke angehen und langfristig Vermögen aufbauen.

Kostenlose Beratung sichernRentenlücke verstehen

Warum du private Altersvorsorge nicht aufschieben solltest

Die gesetzliche Rente bildet für viele Menschen später nur noch eine Grundlage. Gleichzeitig steigen Lebenshaltungskosten, Inflation und persönliche Ansprüche an den Ruhestand. Dadurch entsteht häufig eine Rentenlücke zwischen dem, was du später brauchst, und dem, was du voraussichtlich bekommst.Genau deshalb wird private Altersvorsorge immer wichtiger. Wenn du früh planst, kannst du langfristig Vermögen aufbauen, deine Versorgungslücke verkleinern und später finanziell flexibler bleiben.

Zeit ist einer der wichtigsten Faktoren bei der Altersvorsorge. Deshalb kann ein früher Start später einen großen Unterschied machen.

Für wen ist private Altersvorsorge sinnvoll?

Private Altersvorsorge kann besonders sinnvoll sein, wenn du deine Rentenlücke verkleinern, langfristig Vermögen aufbauen und deinen Lebensstandard im Alter absichern möchtest. Ob und wie viel für dich sinnvoll ist, hängt von Alter, Einkommen, Zielen und deiner Risikobereitschaft ab.

Angestellte

Als Angestellter baust du gesetzliche Rentenansprüche auf, trotzdem kann später eine Rentenlücke entstehen. Private Vorsorge kann diese Lücke verkleinern.

Selbstständige

Selbstständige müssen ihre Altersvorsorge oft eigenverantwortlich planen. Deshalb ist eine Strategie für Rente, Vermögensaufbau und Absicherung besonders wichtig.

Familien & Paare

Wenn gemeinsame Ziele, Kinder oder größere finanzielle Verantwortung dazukommen, wird langfristige Planung wichtig. Private Altersvorsorge ist dann genau richtig.

Berufseinsteiger

Wenn du früh startest, kann dein Geld länger für dich arbeiten. Gerade deshalb kann private Altersvorsorge schon mit kleinen Beträgen sinnvoll sein.

Berufseinsteiger

Ideal, wenn du zum Berufsstart früh und zu guten Konditionen die Weichen richtig stellst und dich richtig Absichern willst. Deine Zukunft ist das einzige was du vorbereiten kannst.

Gutverdiener

Wer gut verdient, hat oft hohe Ansprüche an den Lebensstandard. Deshalb sollte die Altersvorsorge frühzeitig und passend zur Einkommenssituation geplant sein.

Wichtig: Private Altersvorsorge ist nicht für jeden gleich. Entscheidend ist, wann du startest, wie viel du monatlich investieren kannst und welches Verhältnis aus Sicherheit, Renditechance und Flexibilität zu dir passt.

Früh anfangen lohnt sich

Warum frühes Starten bei der privaten Altersvorsorge so wichtig ist

Bei der privaten Altersvorsorge ist Zeit einer der wichtigsten Faktoren. Denn wer früh startet, kann schon mit kleineren monatlichen Beträgen langfristig Vermögen aufbauen.Gleichzeitig kann ein früher Start helfen, Schwankungen besser auszusitzen und den Zinseszinseffekt länger zu nutzen. Genau deshalb solltest du Altersvorsorge nicht erst dann planen, wenn der Ruhestand kurz bevorsteht.

Der Faktor Zeit entscheidet

Je früher du mit deiner privaten Altersvorsorge startest, desto länger kann dein Geld für dich arbeiten. Dadurch kann der Unterschied über viele Jahre deutlich größer werden, als man am Anfang erwartet.

Beispiel: Wer früh monatlich spart, muss später oft weniger Druck aufholen. Wer dagegen lange wartet, braucht häufig deutlich höhere Beiträge, um ein ähnliches Ziel zu erreichen.

Wichtig ist nicht, sofort perfekt zu starten. Entscheidend ist, überhaupt anzufangen und die Strategie später regelmäßig anzupassen.

Welche Möglichkeiten der privaten Altersvorsorge gibt es?

Wie sorgt man richtig vor?

Private Rentenversicherung

Eine private Rentenversicherung kann helfen, später eine zusätzliche monatliche Rente aufzubauen. Je nach Tarif können Sicherheit, Flexibilität und Renditechancen unterschiedlich gewichtet sein.

Fondsbasierte Vorsorge

Fondsbasierte Lösungen können langfristige Renditechancen bieten. Gleichzeitig können Werte schwanken, weshalb Anlagehorizont, Risiko und Ziel gut zusammenpassen sollten.

ETF- und Fondssparen

Regelmäßiges Sparen in ETFs oder Fonds kann ein moderner Baustein der Altersvorsorge sein. Dabei ist wichtig, langfristig zu denken und Schwankungen auszuhalten.

Betriebliche Altersvorsorge

Die betriebliche Altersvorsorge kann für Angestellte interessant sein, weil sie über den Arbeitgeber läuft. Ob sie passt, hängt aber von Förderung, Kosten und persönlicher Situation ab.

Vorsorge-Mix

Oft ist nicht ein einzelner Baustein entscheidend, sondern die passende Kombination. So können Sicherheit, Flexibilität und Renditechancen besser miteinander verbunden werden.

Wichtig: Nicht jede Form der privaten Altersvorsorge passt zu jedem Menschen. Entscheidend ist, ob Sicherheit, Renditechance, Flexibilität, Kosten und Laufzeit zu deiner persönlichen Situation passen.

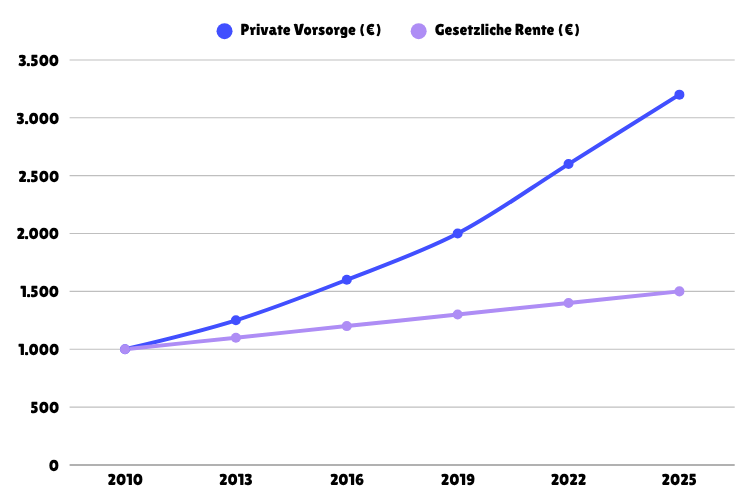

Altersvorsorge-Beratung anfragenRentenvergleich im Überblick

Quelle: eigene Darstellung auf Basis eines beispielhaften Vergleichs zwischen gesetzlicher Rente und privater Altersvorsorge. Die tatsächliche Entwicklung kann je nach Einkommen, Sparrate, Anlagestrategie, Zeitraum und persönlicher Situation abweichen.

Rentenlücke besser verstehen

Wie entwickelt sich die gesetzliche Rente im Vergleich zur privaten Altersvorsorge?

Bei der Altersvorsorge solltest du nicht nur auf den heutigen Stand schauen. Wichtig ist, wie sich gesetzliche Rente und private Altersvorsorge langfristig entwickeln können. Genau hier wird die Rentenlücke sichtbar. Die Grafik zeigt, dass private Vorsorge über die Jahre deutlich stärker wächst. Deshalb lohnt es sich, früh zu starten und die eigene Altersvorsorge zu übernehmen.

Altersvorsorge-Beratung anfragenRatgeber

Ratgeber zur privaten Altersvorsorge

Unsere Ratgeber erklären wichtige Versicherungsthemen verständlich, praxisnah und ohne Verkaufsdruck. So kannst du dich besser vorbereiten und passende Entscheidungen bewusster treffen.

Vorsorge-Mix richtig planen

Private Altersvorsorge braucht den richtigen Vorsorge-Mix

Bei der privaten Altersvorsorge geht es nicht nur darum, irgendeinen Vertrag abzuschließen. Wichtig ist, dass Sicherheit, Renditechance, Flexibilität und Laufzeit zusammenpassen. Genau deshalb sollte dein Vorsorge-Mix zu deinem Alter, deinem Einkommen, deinen Zielen und deiner Risikobereitschaft passen.

Sicherheit & Planbarkeit

Sichere Vorsorgebausteine können mehr Stabilität geben. Dafür sind die Renditechancen oft begrenzter, weil weniger Risiko eingegangen wird.

Mehr Planbarkeit für später

Weniger Schwankungen

Gut für sicherheitsorientierte Menschen

Renditechancen oft begrenzter

Renditechance & Wachstum

Fondsbasierte Lösungen oder ETF-nahe Bausteine können langfristig höhere Chancen bieten. Gleichzeitig musst du Schwankungen aushalten und genug Zeit mitbringen.

Mehr Wachstumspotenzial

Gut für langen Anlagehorizont

Schwankungen möglich

Risiko muss zu dir passen

Bei langer Laufzeit kann Rendite ein wichtiger Baustein deiner Altersvorsorge sein.

Zeit richtig nutzen

Früher starten kann bei der privaten Altersvorsorge den Unterschied machen

Bei der Altersvorsorge ist nicht nur wichtig, wie viel du sparst. Entscheidend ist auch, wann du startest. Denn je länger dein Geld arbeiten kann, desto stärker kann sich der Faktor Zeit auswirken.

Früher starten bedeutet mehr Zeit

Je früher du mit deiner privaten Altersvorsorge beginnst, desto länger kann dein Geld für dich arbeiten. Dadurch können auch kleinere monatliche Beträge langfristig mehr bewirken.

Mit 20 starten

Du hast besonders viel Zeit. Dadurch können schon kleinere monatliche Beträge langfristig einen großen Unterschied machen.

Mit 30 starten

Du hast noch viele Jahre bis zum Ruhestand. Trotzdem wird es wichtiger, regelmäßig und mit klarer Strategie vorzusorgen.

Mit 40 starten

Auch später ist Altersvorsorge noch wichtig. Allerdings brauchst du häufig höhere Beiträge, um ähnliche Ziele zu erreichen.

Was deine Altersvorsorge später tragen soll

Zukunft sichern

Ruhestand

Flexibilität

Lebensstandard

Finanzielle Freiheit

Vorsorge-Fehler vermeiden

Typische Fehler bei der privaten Altersvorsorge

Bei der privaten Altersvorsorge können kleine Entscheidungen langfristig große Auswirkungen haben. Deshalb solltest du nicht nur anfangen, sondern auch prüfen, ob Sparrate, Laufzeit, Risiko, Kosten und Flexibilität wirklich zu deiner Situation passen.

Zu spät anfangen

Wer lange wartet, verschenkt wertvolle Zeit. Dadurch brauchst du später oft höhere Beiträge, um deine Rentenlücke noch sinnvoll zu verkleinern.

Nur auf Sicherheit setzen

Sicherheit ist wichtig. Trotzdem kann zu wenig Renditechance langfristig problematisch sein, weil Inflation und steigende Lebenshaltungskosten deine Kaufkraft schwächen können.

Risiko falsch einschätzen

Fondsbasierte Lösungen können Chancen bieten, schwanken aber auch. Deshalb sollte dein Risiko zu deinem Alter, deiner Laufzeit und deiner persönlichen Situation passen.

Zu unflexibel planen

Dein Leben kann sich verändern. Deshalb sollte deine Altersvorsorge nicht nur heute gut aussehen, sondern auch bei Jobwechsel, Familie oder neuen Zielen anpassbar bleiben.

Keine klare Strategie haben

Einzelne Verträge oder Sparpläne bringen wenig, wenn kein klares Ziel dahintersteht. Wichtig ist ein Vorsorge-Mix, der zu Einkommen, Rentenlücke und Zukunftsplänen passt.

Wichtig: Private Altersvorsorge sollte nicht nach Bauchgefühl entschieden werden. Entscheidend ist, dass Ziel, Sparrate, Laufzeit, Risiko und Flexibilität zusammenpassen.

Private Altersvorsorge bedeutet langfristige Planung

Warum dein Ziel wichtiger ist als ein einzelnes Produkt

Ob fondsbasierte Vorsorge, private Rentenversicherung, betriebliche Altersvorsorge oder regelmäßiger Vermögensaufbau: Entscheidend ist nicht nur der einzelne Baustein. Wichtig ist, dass deine Strategie zu deiner Rentenlücke, deiner Risikobereitschaft und deiner gewünschten Flexibilität passt.

So läuft die Altersvorsorge-Beratung über Versicheralles ab

Du musst deine private Altersvorsorge nicht allein planen. Über Versicheralles kannst du deine Situation einordnen, wichtige Fragen vorbereiten und anschließend eine kostenlose Altersvorsorge-Beratung anfragen.

1

Rentenlücke verstehen

Du bekommst eine verständliche Orientierung dazu, warum private Altersvorsorge wichtig ist und welche Faktoren deine spätere Versorgung beeinflussen können.

2

Situation einordnen

Angaben zu Alter, Beruf, Einkommen, bestehender Vorsorge und möglicher Sparrate helfen dabei, deine Ausgangslage besser einzuschätzen.

3

Beratung sichern

Wenn du Unterstützung möchtest, kannst du eine kostenlose Altersvorsorge-Beratung anfragen und die nächsten Schritte strukturiert vorbereiten.

Warum frühes Handeln bei der Altersvorsorge wichtig ist

Zeit, Sparrate und Rendite wirken zusammen

Viele Menschen schieben Altersvorsorge lange auf, weil der Ruhestand noch weit weg wirkt. Genau dadurch geht aber wertvolle Zeit verloren. Wer früher beginnt, kann regelmäßiger planen, kleinere Beträge nutzen und den langfristigen Vermögensaufbau besser strukturieren.

Bei der Altersvorsorge kommt es nicht nur darauf an, wie viel du monatlich sparst. Auch Laufzeit, Kosten, Renditechancen und Risiko spielen eine wichtige Rolle. Deshalb kann ein früher Start helfen, die eigene Rentenlücke entspannter und planbarer anzugehen.

Die richtige Entscheidung für deine private Altersvorsorge

Die richtige Entscheidung für deine private Altersvorsorge entsteht nicht durch ein Standardprodukt. Entscheidend ist, dass deine Vorsorge zu deinem Einkommen, deinem Alter, deiner beruflichen Situation und deinen langfristigen Zielen passt.

Beratung hilft, die passende Richtung zu finden

Gerade weil Altersvorsorge viele Möglichkeiten bietet, ist eine klare Einordnung wichtig. Wenn du Rentenlücke, Sparrate, Sicherheit, Renditechancen und Flexibilität gemeinsam betrachtest, kannst du besser entscheiden, welche Lösung langfristig sinnvoll sein kann.

Häufige Fragen zur privaten Altersvorsorge

Hier findest du Antworten auf wichtige Fragen zur privaten Altersvorsorge, zur Rentenlücke, zu Sparraten, Vorsorgeformen, Risiken und zur kostenlosen Beratung über Versicheralles.