Berufsunfähigkeitsversicherung verständlich erklärt

Berufsunfähigkeitsversicherung verstehen und passend absichern

Die Berufsunfähigkeitsversicherung schützt dein Einkommen, wenn du deinen Beruf aus gesundheitlichen Gründen länger nicht mehr ausüben kannst. Versicheralles hilft dir dabei, BU verständlich einzuordnen, wichtige Unterschiede zu erkennen und die passende Beratung zu finden.

Verständlich · digital · individuell · ohne Verkaufsdruck

Die passende BU hängt immer von Beruf, Einkommen, Gesundheit und deiner persönlichen Situation ab.

BU verstehen

Einkommen absichern

Kostenlose Beratung

Ohne Verkaufsdruck

Was ist eine Berufsunfähigkeitsversicherung?

Eine Berufsunfähigkeitsversicherung sichert dein Einkommen ab, wenn du deinen zuletzt ausgeübten Beruf aus gesundheitlichen Gründen voraussichtlich länger nicht mehr ausüben kannst. Sie zahlt dann eine vereinbarte monatliche BU-Rente, damit du deinen Lebensstandard trotz Berufsunfähigkeit möglichst stabil halten kannst.

Einkommen schützen

Deine Arbeitskraft ist deine wichtigste finanzielle Grundlage. Eine BU hilft, Einkommenslücken im Ernstfall abzufedern.

Nicht nur bei Unfällen

Berufsunfähigkeit entsteht häufig durch Krankheiten, psychische Belastungen oder Beschwerden am Bewegungsapparat.

Monatliche BU-Rente

Im Leistungsfall erhältst du die vereinbarte monatliche Rente, wenn die Voraussetzungen deines Vertrags erfüllt sind.

Deine Arbeitskraft ist oft deine wichtigste finanzielle Grundlage. Deshalb lohnt es sich, die Berufsunfähigkeitsversicherung frühzeitig und passend zu deiner Situation zu prüfen.

Kostenlose Beratung sichernArbeitskraft absichern

Warum ist eine Berufsunfähigkeitsversicherung so wichtig?

Deine Arbeitskraft ist oft die Grundlage für dein Einkommen, deine Wohnung, deine Pläne und deinen Lebensstandard. Wenn du durch Krankheit, Unfall oder psychische Belastungen deinen Beruf nicht mehr ausüben kannst, kann schnell eine große finanzielle Lücke entstehen.Genau deshalb ist die Berufsunfähigkeitsversicherung für viele Menschen eine der wichtigsten Absicherungen.

BU-Beratung anfragen

Wenn dein Einkommen plötzlich wegfällt, betrifft das oft nicht nur dich allein. Auch Familie, Wohnung, laufende Kosten und Zukunftspläne können dadurch unter Druck geraten.

Für wen ist eine Berufsunfähigkeitsversicherung sinnvoll?

Eine Berufsunfähigkeitsversicherung ist besonders für Menschen wichtig, die finanziell auf ihr eigenes Einkommen angewiesen sind. Ob sie zu dir passt, hängt aber immer von deinem Beruf, deinem Gesundheitszustand, deinem Einkommen und deiner Lebensplanung ab.

Angestellte

Für alle, die Einkommen, Absicherung und Vorsorge langfristig sinnvoll aufstellen möchten.

Selbstständige

Für alle, die Absicherung eigenverantwortlich planen und finanzielle Risiken einordnen wollen.

Gutverdiener

Wenn dein Einkommen steigt und du deine Möglichkeiten gezielt und clever nutzen willst.

Berufseinsteiger

Für junge Menschen, die früh die richtigen Grundlagen bei BU, Vorsorge und Absicherung wollen.

Familien & Paare

Für alle, die Absicherung, Vorsorge und finanzielle Verantwortung gemeinsam besser planen möchten.

Beamte

Beihilfe, Dienstunfähigkeit und Pension wollen von Anfang an richtig eingeordnet werden.

Wichtig: Eine Berufsunfähigkeitsversicherung ist nicht automatisch für jeden gleich sinnvoll. Entscheidend ist, wie stark du auf dein Einkommen angewiesen bist und welche Absicherung zu deiner persönlichen Situation passt.

BU-Rente richtig einschätzen

Wie hoch sollte die BU-Rente sein?

Die BU-Rente sollte so gewählt werden, dass sie im Ernstfall deine wichtigsten laufenden Kosten möglichst gut abdeckt. Dazu gehören zum Beispiel Miete, Lebensmittel, Versicherungen, Kredite, Mobilität und langfristige Vorsorge.Viele wählen ihre BU-Rente zu niedrig, weil dadurch der Beitrag günstiger wirkt. Im Leistungsfall kann das jedoch problematisch werden, wenn die monatliche Rente nicht ausreicht, um den eigenen Lebensstandard zu halten.

Kostenlos · Digital · Verständlich · Ohne Verkaufsdruck

Orientierung für deine BU-Rente

Eine passende BU-Rente hängt davon ab, wie viel Einkommen du im Alltag wirklich brauchst. Entscheidend ist nicht nur dein aktueller Beitrag, sondern die Frage: Würde die vereinbarte Rente im Ernstfall wirklich reichen?

Beispiel: Wenn du monatlich rund 2.000 € für deine laufenden Kosten brauchst, aber nur 1.000 € BU-Rente absicherst, bleibt trotz Versicherung eine deutliche Versorgungslücke.

Die richtige Höhe sollte immer individuell geprüft werden, weil Einkommen, Fixkosten, Familienstand und Zukunftspläne unterschiedlich sind.

Was kostet eine BU?

Welche Faktoren zählen wirklich

Alter beim Abschluss

Je früher du dich mit dem Thema beschäftigst, desto besser. Junge Menschen haben häufig weniger Vorerkrankungen und können Angebote leichter prüfen lassen.

Beruf & Tätigkeit

Dein Beruf hat großen Einfluss auf die Einstufung. Körperliche, handwerkliche oder risikoreichere Tätigkeiten werden häufig anders bewertet als reine Büro- oder Verwaltungstätigkeiten.

Gesundheitszustand

Vorerkrankungen, Beschwerden oder laufende Behandlungen können sich auf die Annahme, mögliche Zuschläge, Ausschlüsse oder die Konditionen auswirken.

Gewünschte BU-Rente

Je höher die monatliche BU-Rente sein soll, desto stärker kann sich das auf den Beitrag auswirken. Trotzdem sollte die Rente nicht zu niedrig gewählt werden.

Laufzeit & Bedingungen

Auch die Vertragslaufzeit und die Qualität der Bedingungen sind wichtig. Ein günstiger Beitrag bringt wenig, wenn der Schutz später nicht gut zu deiner Situation passt.

Wichtig: Der günstigste Beitrag ist nicht automatisch die beste Lösung. Entscheidend ist, ob der Schutz im Ernstfall wirklich zu deiner Situation passt.

BU-Kosten einschätzen lassenRatgeber

Ratgeber zur Berufsunfähigkeitsversicherung

Unsere Ratgeber erklären wichtige Versicherungsthemen verständlich, praxisnah und ohne Verkaufsdruck. So kannst du dich besser vorbereiten und passende Entscheidungen bewusster treffen.

BU-Fehler vermeiden

Typische Fehler bei der Berufsunfähigkeitsversicherung

Bei der Berufsunfähigkeitsversicherung können Entscheidungen später große Auswirkungen haben. Deshalb solltest du nicht nur auf den Preis achten, sondern auch prüfen, ob Rentenhöhe, Laufzeit, Gesundheitsangaben und Bedingungen zu deiner Situation passen.

Zu niedrige BU-Rente wählen

Eine niedrige BU-Rente macht den Beitrag günstiger, kann im Ernstfall aber zu wenig sein, um Miete, Lebens-haltungskosten und Verpflichtungen zu decken.

Nur auf den Preis achten

Der günstigste Tarif ist nicht automatisch der beste. Entscheidend ist, ob die Bedingungen im Leistungsfall wirklich zu deiner Situation passen.

Fragen ungenau beantworten

Ungenaue oder unvollständige Angaben können später problematisch werden. Gerade deshalb sollten Gesundheitsfragen sehr sorgfältig vorbereitet werden.

Zu kurze Laufzeit wählen

Wenn der Schutz zu früh endet, kann genau in wichtigen Lebensphasen eine Lücke entstehen. Die Laufzeit sollte deshalb langfristig gedacht werden.

Zu spät mit dem Thema starten

Wer lange wartet, kann später durch Alter, Beruf oder Gesundheitszustand schlechtere Ausgangsbedingungen haben. Eine frühe Prüfung ist deshalb sinnvoll.

Wichtig: Nicht jeder Fehler ist sofort sichtbar. Gerade bei der Berufsunfähigkeitsversicherung zeigt sich die Qualität oft erst dann, wenn du den Schutz wirklich brauchst.

So läuft die BU-Beratung über Versicheralles ab

Du musst nicht allein entscheiden, welche Berufsunfähigkeitsversicherung zu dir passt. Über Versicheralles kannst du deine Situation einordnen, wichtige Fragen vorbereiten und anschließend eine kostenlose Beratung zur BU anfragen.

1

Thema auswählen

Du startest mit dem Thema BU und bekommst eine verständliche Orientierung, worauf es bei der Absicherung deiner Arbeitskraft ankommt.

2

Situation einordnen

Deine Angaben zu Beruf, Einkommen, Gesundheitsfragen, gewünschter BU-Rente und Laufzeit helfen dabei, deine Ausgangslage besser vorzubereiten.

3

Beratung sichern

Anschließend kannst du eine kostenlose BU-Beratung anfragen und besprechen, welche Absicherung zu deiner persönlichen Situation passen kann.

Die BU-Versicherung bedeutet langfristige Sicherheit

Warum langfristige Planung wichtig ist

Die Absicherung deiner Arbeitskraft ist kein kurzfristiges Thema, sondern begleitet dich über viele Jahre hinweg. Deshalb ist es entscheidend, nicht nur deine aktuelle Situation zu betrachten, sondern auch deine zukünftige Entwicklung in deine Entscheidung einzubeziehen. Eine gut geplante Berufsunfähigkeitsversicherung passt sich deinem Leben an und bietet dir langfristige Stabilität.Wer frühzeitig die richtigen Entscheidungen trifft, profitiert nicht nur von besseren Konditionen, sondern auch von mehr Sicherheit im Alltag. Gerade deshalb lohnt es sich, die eigene Absicherung strategisch zu planen und sich professionell beraten zu lassen, bevor Risiken entstehen.

Die richtige Entscheidung für deine Berufsunfähigkeitsversicherung

Welche Faktoren wirklich zählen

Die Wahl der richtigen Berufsunfähigkeitsversicherung ist eine der wichtigsten Entscheidungen für deine finanzielle Absicherung. Während viele sich zunächst nicht intensiv mit diesem Thema beschäftigen, zeigt sich oft erst im Ernstfall, wie entscheidend eine passende Absicherung wirklich ist. Gerade deshalb solltest du nicht nur auf den Beitrag achten, sondern auch darauf, wie gut die Versicherung zu deiner persönlichen und beruflichen Situation passt.Zudem spielen Faktoren wie dein Beruf, dein Gesundheitszustand und deine langfristige Planung eine zentrale Rolle bei der Auswahl der richtigen BU. Deshalb ist es sinnvoll, verschiedene Tarife zu vergleichen und die eigene Situation realistisch einzuschätzen, bevor du eine Entscheidung triffst. Eine gut gewählte Berufsunfähigkeitsversicherung gibt dir Sicherheit und sorgt dafür, dass du auch in schwierigen Zeiten finanziell stabil bleibst.

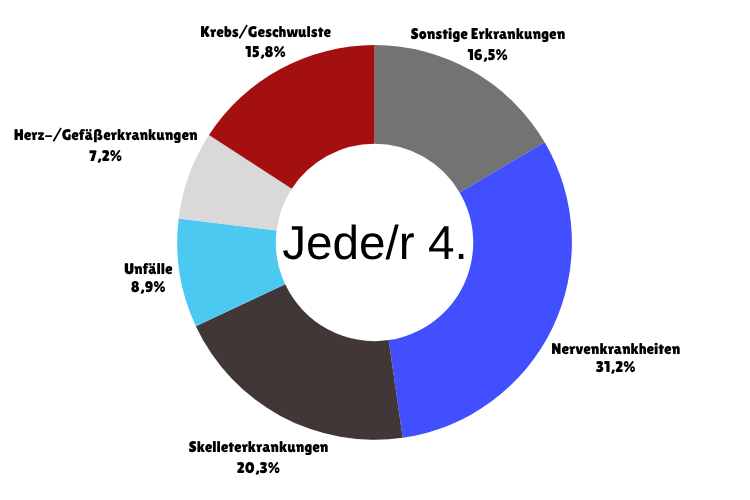

Ursachen im Überblick

Statistik zu häufigen Ursachen für Berufsunfähigkeit, darunter Nervenkrankheiten, Skelett- und Muskelerkrankungen, Unfälle, Herz- und Gefäßerkrankungen sowie Krebs.

BU-Risiko verstehen

Die häufigsten Ursachen für Berufsunfähigkeit

Viele Menschen denken bei Berufsunfähigkeit zuerst an schwere Unfälle. In der Praxis entstehen viele Fälle jedoch durch Krankheiten, psychische Belastungen oder Beschwerden am Bewegungsapparat.Genau deshalb sollte eine Berufsunfähigkeitsversicherung nicht nur als „Unfall-Thema“ gesehen werden. Die Grafik zeigt, welche Ursachen häufig zu Berufsunfähigkeit führen können und warum es wichtig ist, die eigene Arbeitskraft frühzeitig abzusichern.

BU-Risiko einordnen lassenArbeitskraft realistisch einschätzen

An deinem Einkommen hängt mehr als nur dein Gehalt

Wenn deine Arbeitskraft wegfällt, betrifft das oft nicht nur dein monatliches Einkommen. Auch Fixkosten, Zukunftspläne, Verantwortung und dein Lebensstandard können dadurch unter Druck geraten. Genau deshalb lohnt es sich, den passenden BU-Schutz rechtzeitig zu prüfen.

Mini-Check: Wie abhängig bist du von deinem Einkommen?

Je mehr Fragen du mit „Ja“ beantworten würdest, desto wichtiger kann es sein, deine Arbeitskraft sauber abzusichern.

Bist du auf dein Einkommen angewiesen?

Hast du feste monatliche Kosten?

Trägst du Verantwortung für andere oder gemeinsame Pläne?

Würde dein Lebensstandard ohne Einkommen leiden?

Was dein Einkommen jeden Monat trägt

Dein Einkommen

Miete & Fixkosten

Alltag & Lebensstandard

Familie & Verantwortung

Zukunft & Vorsorge

Rechenimpuls

2.500 € netto im Monat sind 30.000 € Einkommen im Jahr.

Über viele Berufsjahre hängt an deiner Arbeitskraft schnell ein Wert von mehreren hunderttausend Euro. Genau deshalb sollte deine Berufsunfähigkeitsversicherung nicht nur günstig, sondern vor allem passend geplant sein.

Deine Arbeitskraft verdient passenden Schutz.

Kostenlose BeratungWarum die Berufsunfähigkeitsversicherung oft unterschätzt wird

Krankheit statt Unfall: der häufige Denkfehler

Viele Menschen gehen davon aus, dass Berufsunfähigkeit nur durch schwere Unfälle entsteht, doch in der Realität sind es häufig Krankheiten wie psychische Belastungen oder chronische Beschwerden, die dazu führen, dass der eigene Beruf nicht mehr ausgeübt werden kann. Gerade deshalb wird das Risiko oft unterschätzt, obwohl es statistisch gesehen deutlich häufiger vorkommt, als viele denken.Hinzu kommt, dass staatliche Absicherungen in vielen Fällen nicht ausreichen, um den gewohnten Lebensstandard zu halten. Deshalb ist es wichtig, sich frühzeitig mit der Berufsunfähigkeitsversicherung auseinanderzusetzen und die eigene Absicherung bewusst zu planen. Nur so kannst du sicherstellen, dass du im Ernstfall nicht vor finanziellen Problemen stehst

Häufige Fragen zur Berufsunfähigkeitsversicherung

Hier findest du Antworten auf wichtige Fragen zur Berufsunfähigkeitsversicherung, zur BU-Rente, zu Gesundheitsfragen, Kosten und zum Ablauf einer möglichen Beratung.